金融教育宣传月——聊聊养老三支柱

3月5日,政府工作报告中提到,2024年将在全国实施个人养老金制度,积极发展第三支柱养老保险。为什么养老制度体系选择三支柱模式?其他主要国家和地区的养老保障体系构成情况如何?今天我们来聊聊这些话题。

养老,是我们国家传承千年的“人伦常情”,到21世纪,随着我国老龄化程度的不断深化,养老制度体系的建设更是成为关系千家万户和国家长治久安的重要课题。2022年11月五部门发布了《个人养老金实施办法》,标志着个人养老金制度——中国养老保障体系“第三支柱”的重要制度设计,正式启航了。

为什么养老制度体系选择三支柱模式?其他主要国家和地区的养老保障体系构成情况如何?

现收现付制 VS 基金积累制

现收现付制和基金积累制是世界范围内两种最基本的养老金制度模式,学术界对这两种制度模式有过较长时期的争论。国际实践经验证明:

现收现付制是由当期工作一代人通过税收或者缴费汇集资金,给付退休一代人的养老金待遇。这种模式在人口结构年轻,经济发展较快,工资增速较高的情况下,具有一定优势。但现收现付制在经济发展趋于平缓,工资增长速度缓慢的情况下,特别是人口老龄化的背景下将面临巨大挑战。

基金积累制的核心是个人在工作期间为自身养老进行储备,基本不受人口结构老化影响。同时,在工资收入达到一定水平,资本市场建设具有一定基础时,对促进养老金体系的可持续性,以及改善国民养老保障能力优势显著。但需要注意的是,基金积累制也存在资金运作的风险。

可见,采用任何一种单一的模式都不是养老金体系的最优选择。从国际经验来看,随着人口老龄化进一步加剧,以及资本市场不断发展,各国越来越多地选择了多支柱养老金模式。

多支柱养老保障体系的探索

在20世纪80年代逐步显现的人口老龄化危机影响下,当时以现收现付模式为主的养老金制度面临财务平衡难以持续,国家财政负担加重,老年人生活保障面临挑战的局面。在此背景下,世界银行总结部分国家的养老金改革经验,于1994年提出了三支柱养老金模式,试图对上述问题给予回应,核心思想是不谋求在一个养老金制度内解决老龄化带来的困境,而是通过多个养老金支柱共同应对。

第一支柱公共养老金体现政府的兜底性,多为现收现付制,由当前工作的一代人通过税收或缴费汇集资金,目标是保基本,体现代际再分配,注重公平。

第二支柱职业养老金体现雇主的参与性,一般由雇主发起设立,由雇主和个人共同缴费,采用基金积累制,通过资本市场投资运作实现保值增值,目标是提升养老金待遇水平。

第三支柱个人养老金体现个人的自愿性,多采用基金积累制,国家给予税收优惠,个人自愿缴费,并通过资本市场投资运作实现保值增值,目标是进一步提升退休生活水平。

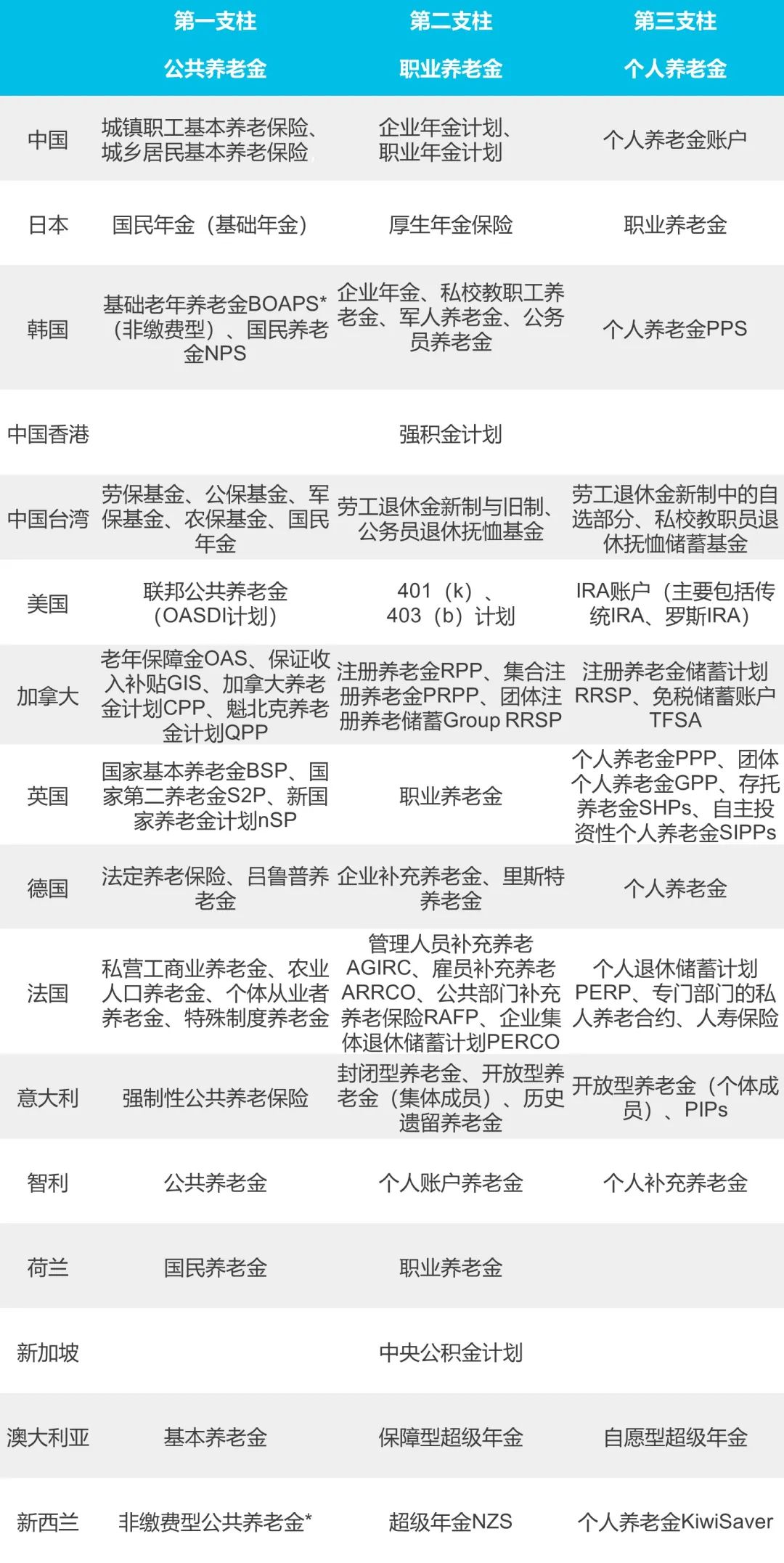

多支柱模式成为主要国家养老保障体系的基本架构

1994年世界银行报告推荐的三支柱养老金模式出台后,主要国家根据本国的国情,基本都陆续建立起了多支柱的养老金体系。

注1:标*号的养老金属于非缴费型公共养老金,按照世界银行后来的补充分类,将非缴费型公共养老金划分为零支柱。零支柱是非缴费型养老金计划,由政府财政承担,旨在消除老年贫困,为终身贫困者以及没有资格领取正式养老金的退休工人提供最低水平保障。

注2:表格所列示信息主要为了使读者对各个国家地区的养老金制度有一个总体认识,由于各个国家地区的养老金制度都不尽相同,且都相对复杂,因此本表格所列信息难免存在归纳不完备之处,如需了解各国养老金制度的详细情况可通过各国社保系统查阅。

老龄化已经成为全球面临的前所未有的不可逆趋势,而中国的人口老龄化呈现出规模大、速度快、持续时间长、未富先老、区域发展不均衡等特征。据统计,我国从成年型国家到老龄化社会只用了18年,而法国、瑞士、美国分别用了115年、85年、60年,即使老龄化程度很高的日本也用了25年,2020年以后我国开始进入加速老龄化阶段,到2050年,我国老年人口在总人口中的占比将长期稳定在30%以上,进入“老龄化高原”。老龄化将是我国21世纪始终面临的一项重大挑战,三支柱的养老保障制度既是国际经验的广泛总结和应用,也是我国应对老龄化挑战的一项基础制度安排。